一言で貯金といっても ある一定の金額を貯めるのには

それなりのハードルがあると思います。

私も今ではローンで資産としてはマイナスですが

20歳代で500万円以上、35歳で2000万円貯めることができまいた。

ここでは 私の経験も踏まえて下記の段階に分けて

各段階の考察と達成の仕方を考えたいと思います。

あくまで情報収集した上での個人的考えになります。

※この記事を読む前に過去記事を見ていただくことをおすすめします。

貯金について①_世間一般の貯金額

貯金について②_自分の貯金力

各金額ごとの考察

貯金0円の場合

◆全体的な状況

各世代別で金融資産の有無を調査した結果が下記になります。

26.7~40.6%と意外に多いことがわかります。

家計の金融行動に関する世論調査[総世帯](令和4年)_問2より

◆考察

生きるために仕事に追われ、日々の生活でいっぱいいっぱいで

心も体も余裕が無い様な状況ではないでしょうか?

休日や金曜の夜にストレス発散とばかりにお金を使う

そんなルーティンではないでしょうか。

◆達成の仕方

ここでは 月々の生活で給料を使い切ってしまう方を想定します。

おすすめするのは 給料の10%を自動で別口座に振り替える方法です。

貯金するクセがついていない人に「残ったら貯金する」という考え方は難しいでしょう。

貯金するクセをつけることが このフェーズの方には必要と考えます。

(※特別な理由で借金などがある方については 私の知識が足りないので他の有識者の

他の有識者のご意見を参考にしてください。)

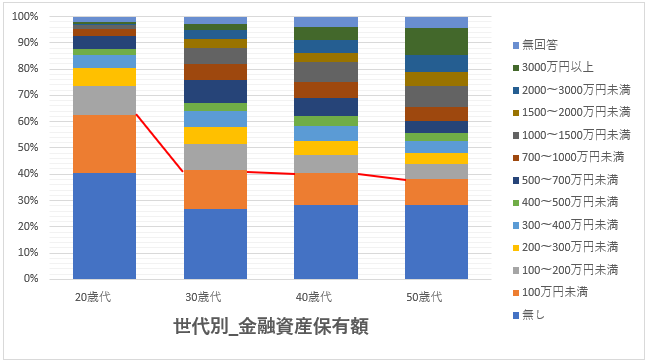

貯金100万円の場合

◆全体的な状況

各世代別で金融資産保有額の割合を調査した結果が下記になります。

貯金額100万円未満の方は

20歳代で62.5%、30歳代以降でも約40%程度とかなり多いことがわかります。

つまり、100万円貯めれた時点で各世代の平均以上に位置付けられます。

自分を褒めてあげましょう!!!

また、年齢が上がれば 貯蓄期間や給料が上がるため

お金がたまりやすいのにも関わらず、100万円未満の割合が変わらない事から

30歳代までにお金を貯めるクセがついていないと

その後も貯めれない傾向にあることがわかります。

このことから若いうちに100万円を貯めれるかどうかが一つの分岐点に

と考えられます。

家計の金融行動に関する世論調査[総世帯](令和4年)_問4より

◆考察

20歳代もしくは 貯金を開始してから数年で貯金100万円を達成した方は

貯金への意識があり 家計の管理ができる人といえるでしょう。

急な休職などに備えた生活防衛資金も準備できるようになり、心にも少し余裕が生まれます。

生活防衛資金が確保できることで 余剰資金が生まれ、

結婚や趣味など 新しいことへのチャレンジに心が回るようになります。

生活防衛資金は 約半年の生活資金が一般的です。

単身世帯の1ヶ月_平均支出額は 16万円

例)16万円x6ヶ月=96万円

◆達成の仕方

固定費をメインに家計の見直しを行ってください。

特にチェックすべき点は 次の3点です。

家賃…部屋を持て余したり、整理整頓すれば部屋が空いたりしませんか?

スマホ代…格安SIMに乗り換える

サブスク…見ていない物や惰性で続けているものはありませんか?

これらを見直すことで100万円の壁は意外に簡単に超えれると思います。

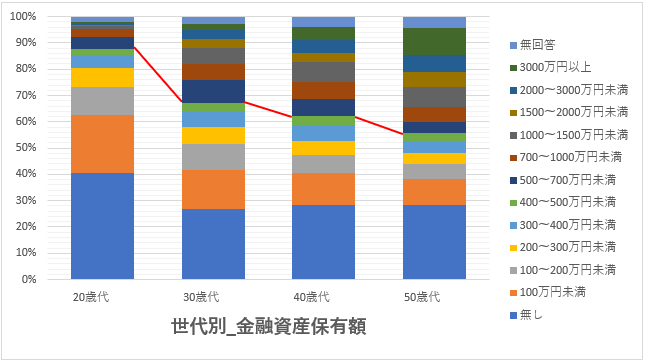

貯金500万円の場合

◆全体的な状況

各世代別で金融資産保有額の割合を調査した結果が下記になります。

500万円を超える貯金ができる人の割合は

20歳代→上位10%

30歳代→上位30%

40歳代→上位34%

50歳代→上位40%

20歳代で達成できる方は かなり優秀です。

また、30~50歳代でも上位の位置に着けており 優秀と言えるでしょう。

家計の金融行動に関する世論調査[総世帯](令和4年)_問4より

◆考察

貯金への意識が高く家計の管理が上手といえるでしょう。

生活防衛資金を除いても十分な金額であり 心に余裕が生まれます。

今の仕事が肌に合わなければ 【辞める】という選択肢をとることもできます。

また、本格的な資産運用を開始でき お金持ちへの道を歩き始めることができます。

生活防衛資金は 約半年の生活資金が一般的です。

2人以上世帯の1ヶ月_平均支出額は 30万円

例)30万円x6ヶ月=180万円

◆達成の仕方

300~400万円で停滞し あと一歩のところまで来ている方も多いと思います。

重要と思われるのは下記の2点と考えます。

・保険の見直し

いざという時の保険ですが、300万円もあれば大概の事は自腹で何とかなります。

保険内容の見直し or 解約して その分のお金を資産運用などに回してみるなど

検討してみてはいかがでしょうか?

・財布の紐がゆるんでないか

ある程度お金を持っていると気持ちが大きくなり 財布がゆるみがちです。

いつもよりも少しいい物、必要は無いけどあったら良いなって物を買ってませんか?

それも罪悪感のわかない程度の小さなものを回数繰り返しガチです。

本当に必要か 今一度考えてみてください。

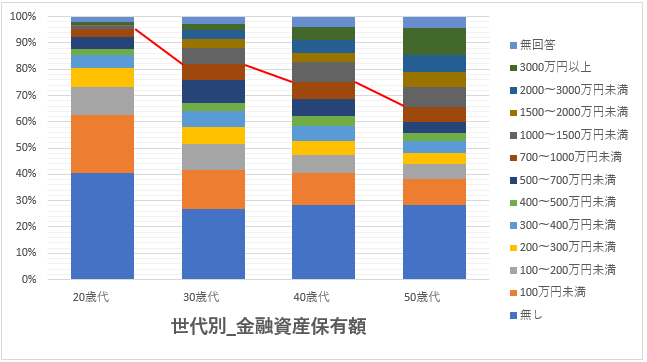

貯金1000万円の場合

◆全体的な状況

各世代別で金融資産保有額の割合を調査した結果が下記になります。

1000万円を超える貯金ができる人の割合は

20歳代→上位2.7%

30歳代→上位15%

40歳代→上位21%

50歳代→上位30%

ここまで貯めることができる方は 間違いなく優秀といえます。

特に30歳代までに達成している方は 今後の資産形成も有利になり

お金持ちへのルートに乗ったと考えても良いでしょう。

◆考察

ここまで金額を貯めることができれば、日々の支出管理は 完全に習得しているでしょう。

500万円と比べて心の余裕もかなり生まれます。

私の場合は 「仕事で出世しなければいけない」って意識が消え、ストレスがかなり軽減しました。

また、資産運用の効果も加速度を増し 実感できるレベルになってくるでしょう。

夢物語だったFIREも射程圏内に入ってきます。

◆達成の仕方

1000万円を超えるのは ただの節約とただの貯金だけでは かなり厳しいです。

節約と貯金をしつつ 下記の2点を考えてください。

・収入を増やす

会社での出世や副業で収入を増やすことを考えてください。

増えた分を全額貯金に回すことで貯金は加速します。

さらに良いことがあります。

それは、副業など 新しいことへのチャレンジは貯金額以上に

あなたへ経験値を与えてくれ 人生を豊かにしてくれることでしょう。

・投資

株式投資や投資信託などで資産を管理することを考えてください。

リスク資産になる為 減ることもありますが、

しっかり勉強すれば、リスクはかなり軽減することができます。

最後に

貯金は 切り詰めた節制生活でストレスに耐えながらするものだと思いがちですが

実際は 自分をストレスから解放してくれることでしょう。

私の実体験になりますが、ものの見え方がまるっきり変ります。

お金を使わなくても持っているだけで

「〇〇しなければいけない」という強迫観念が無くなるからです。

特に仕事への姿勢で この効果を強く感じました。

「子供が生まれたからお金を稼がなければならない、、、」

「同期は出世しているが 自分は伸びない、、、」

これらの強迫観念や劣等感から解放されて 今ではかなり気持ちが楽になり、

仕事を楽しむ余裕がうまれました。

また、このブログも含め 新しいことにチャレンジしようという気持ちも芽生え

人生が前向きになった気がします。

ただの【貯金】と侮るなかれ!!

【貯金】は人生を豊かにするでしょう!!

コメント