お金持ちになりたい!!

それは誰しもが思うことではないでしょうか。

しかし、そう思う一方で実際にお金持ちになるのは

一握りの才能がある人か、家柄のある人だけだと思ってませんか?

自分には無理だと あきらめていませんか?

あきらめるのは まだ早いです!!

お金についての知識を身についてことで

今、自分が思っているよりもいい未来が作れるかもしれません。

ロバート・キヨサキ氏の「キャッシュフロークワドラント」を元に

私が得た知識をまとめてみました。

皆様の一助になれば嬉しいです。

お金持ちについて考える

どこからお金持ち?

まずは お金持ちの定義を確認しましょう。

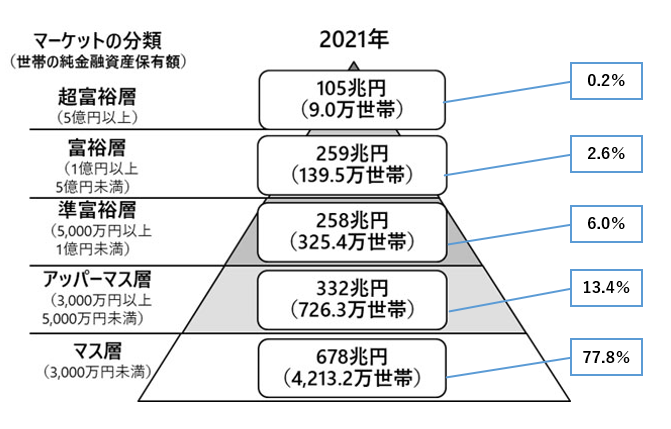

2021年に野村総合研究所が発表した 下の図を見てください。

資産3000万円未満の世帯を マス層と位置付けて全体の約77.8%を占めています。

資産3000万円もあれば 十分に思えますが、、、、(^^;

ここではお金持ちの定義なので 【準富裕層】以上と定義しましょう。

一生懸命貯金をすれば お金持ちになれる?

私も含めて 一般の方は会社に所属し、給料をもらって生きていると思います。

頑張って仕事して一生懸命節約すると どれくらいたまるのでしょうか?

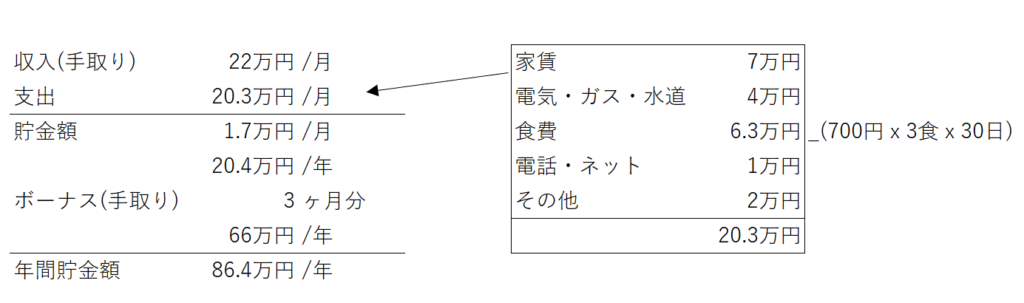

私の独身時代のリアルな収入&支出で計算してみました。

結果、年間86.4万円 貯金できるようです。

この貯金額で単純計算 準富裕層には何年かかるでしょうか?

5000万円÷86.4万円/年=57.87…年

おおよそ58年かかります。

私だと 今年37歳になるので94歳まで現役で仕事をしないと到達できません。

「やってられるかー!!」と思わず叫びたくなりますね(^^;

実際には 給料の昇給や夫婦2馬力だったり、車や家のローン、子供の養育費など

さまざまな要因の影響を受けますが、

貯金だけでは お金持ちになるのは厳しいということがわかると思います。

お金持を稼ぐ区分分け

マネーリテラシーを勉強する上で有名な著者:ロバート・キヨサキ氏が書いた

キャッシュフロー・クワドラントによると

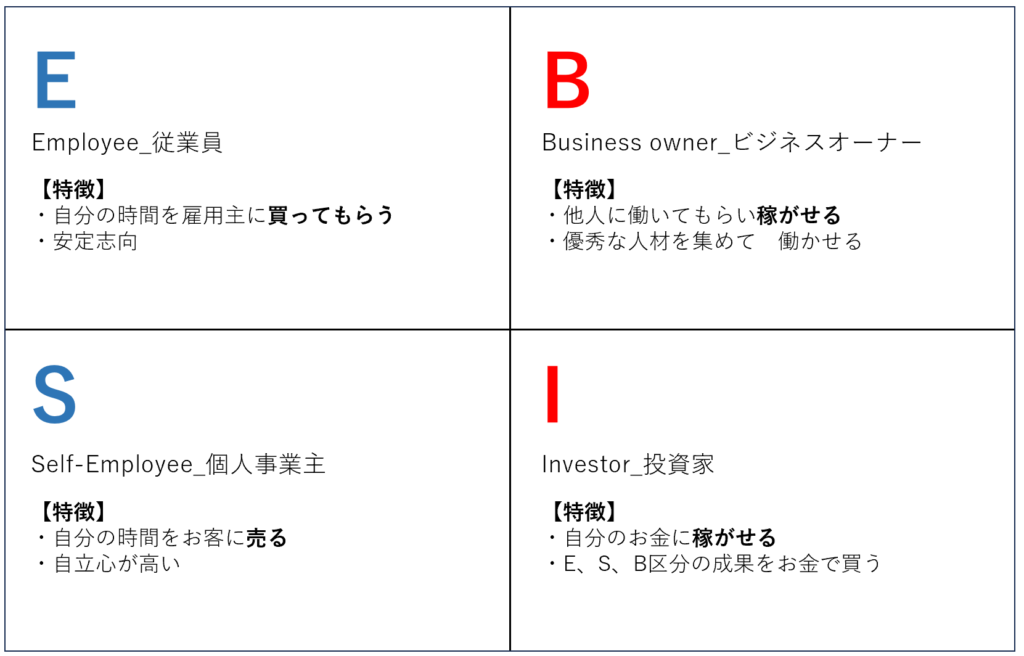

お金を稼ぐ方法は 主に4つに区分されます。

【E(employee)_従業員】

今、私たちがいるのは この区分です。

自分の時間を売って稼ぎ(給料)を得ます。

でも、売れる時間にも限界があり 体力的にも限界があるため

稼ぎはかなり限定的になります。

【S(self-employee)_個人事業主】

この区分の人たちは 自分で自分の能力に値段をつけれます。

そのため、Eの人よりもお金を稼ぐ傾向にあります。

【B(business owner)_ビジネスオーナー】

いわゆる 大企業の経営者の区分です。

この区分の人たちは 社員を使って儲ける仕組みをつくって稼ぎます。

【I(investor)_投資家】

この区分の人たちは B区分、S区分の人たちにお金を投資をして見返りで稼ぎます。

この著書ではお金持ちは 右側の区分(B、I区分)に属していると言ってます。

右側の区分に共通するのは 自分の体でお金を稼がない点です。

お金持ちってズルく感じたりしてませんでしたか?

私は感じてました(^^;)

これは そもそも稼ぎ方の違いから来ていたようです。

そして、自分一人で稼ぐのには限界があるとも述べています。

では、どのようにお金持ちになればいいでしょうか?

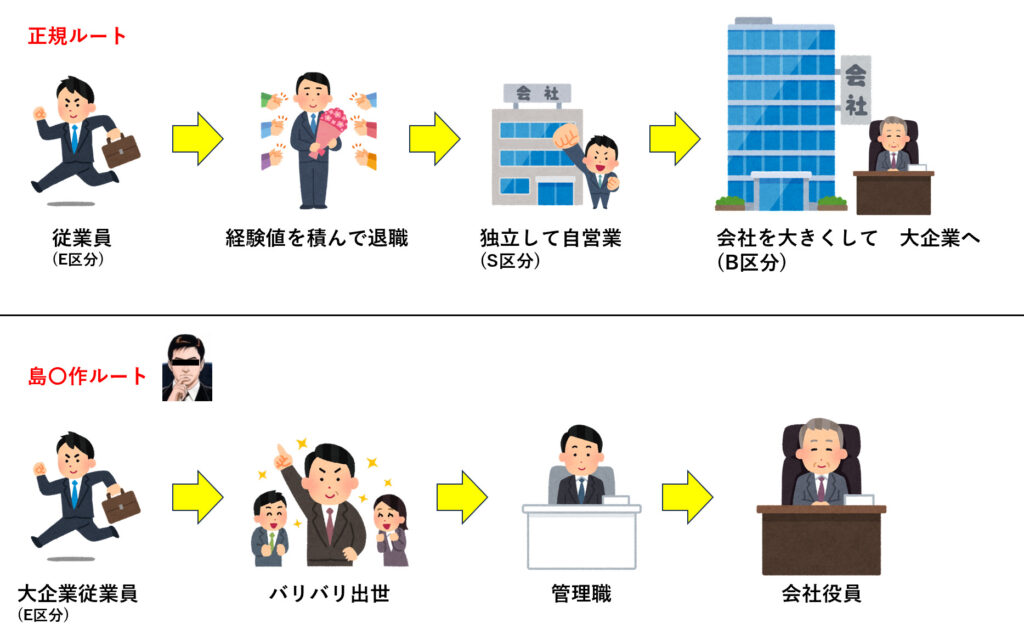

お金持ちへの正規ルートがあるとすれば、下記のような2案が考えられます。

従業員(E区分)としてノウハウと経験値を貯めて 独立(S区分)へ

独立したら会社を大きくして 大企業の社長へ(B区分)へ

もしくは 島〇作の様な

従業員(E区分)から成り上がって 大企業の社長(B区分)へ

でしょうか!?(笑)

どちらのルートもかなりハードルが高く正直、夢物語に感じます。

起業するようなモチベーションも 会社で出世の鬼になる様な気概もない

そんな私のような人にお勧めするプランがあります。

それは 兼業投資家(E区分+I区分)です。

それでは この兼業投資家について考えてみましょう。

投資家とは

そもそも投資家についてもう少し考えてみましょう。

投資家の利益は 主に2つあります。

キャピタルゲイン:株価高騰や不動産価値高騰による 売却益

インカムゲイン:株の配当金やマンションなどの家賃収入 いわゆる不労所得

キャピタルゲインは 予想することが困難ですが

インカムゲインについては ある程度計算することができます。

例えば、株や不動産などの資産を10億円持っており 配当利回り5%だった場合

年間の配当収入は 5000万円になります。

お金持ちのところにお金が集まるとは よく言ったものです。

実際は 税金がかかったり、株価が下がって資産総額が下がったりするでしょうが

働かずして 高額の収入を得ることができます。

しかし、一般人は10億円も持ってません。

100万円で同じ計算をすると 5万円にしかなりません。

やっぱり、一般人が投資家になるなんて無理がある!!!

なんて思っている方!!

これは専業投資家の考え方です。

それでは 私たちが目指す兼業投資家の考え方を見てみましょう。

兼業投資家プラン

私たちは 本業である 今のお仕事を頑張り、日々の節約で貯金します。

この貯金を 投資に回すことでお金にも稼いできてもらうのです。

生活の基盤は 今のままとほとんど変わりません。

それでは、どのようなプランか具体的に見てみましょう。

インデックスファンド(指数平均にそった投資信託)の平均運用利回りは

4~6%と言われています。

今回は 運用利回り5%として上記で算出した年間貯金額86.4万円で

貯金のみした場合と運用しながら貯蓄した場合の比較計算をしてみましょう。

この表を見てわかる通り、来年~再来年レベルでは ほとんど差がありませんが

5000万円貯めるのに58年かかっていたのが 28年まで短縮されました。

これなら 65歳(現37歳)で準富裕層に到達できます。

さらにお仕事を頑張るor副業などで収益を上げて貯金額が増えた場合を想定してみましょう。

2022年_国内企業の昇給額平均6004円を元に 年間で月給が5000円UPした場合で考えてみましょう。

金額UPは 50歳になる13年間までとして計算するとこうなります。

5000万円貯めるのに 4年短縮された24年間で到達できるようになります。

もちろん、現実では 子供の養育費や家のローンなどが入ってきたりして

定額貯金が難しい状況になったりもすると思います。

しかし、明らかに効率が良くなっていることがわかっていただけたと思います。

さて、ここまで長々と記事を書いてまいりましたが、

【そんなにうまくいかないでしょう?】と疑っている方も多いと思います。

私もそう思ってたし、なんだったら今もそう思ってます。

なのになぜこんな記事を書くのかというと、

知識が付くにつれて チャンスが実感できるようになったからです。

5000万円貯めるなんて 夢物語だと思ってたけど

【意外に行けるぞ!?】って思いませんか?

まずは 【意外に行けるぞ!?】ってことに気付くのが大事です。

私はこのブログを通して

自分の得た知識をなるべくわかりやすく発信してまいります。

私の記事が参考になれば ほかの記事も見て頂けると幸いです。

共に頑張りましょう!!

コメント