あまりなじみの無い方が多いと思います。

私もYoutubeで紹介されて初めて知りました。

流通系特化のIT企業_ヴィンクスについて分析してみたいと思います。

皆さんの株式投資の参考になればと思います。

※注意_あくまで個人の主観が入った分析になります。

投資による損失について、本記事は一切の責任を取りません。

個人的評価

分析内容

事業内容

富士ソフト傘下の小売り流通向けシステム&ソフト開発企業

創業30年以上で流通関係専門のプログラマーが1000名以上在籍

事業セグメントは主に下記の4つ

・アウトソーシング分野(26.3%) …システム運用/管理サービス/ソフトウェアの保守 etc

・ソリューション分野(46.6%) …流通&サービス向け基幹システム、クレカ関連 etc

・プロダクト分野(20.3%)…POSパッケージ、MD基幹システム、次世代統合運用 etc

・その他IT関連分野(6.9%)…ハードウェア販売、店舗システム導入展開サービス etc

※( )の数字は2022年度_営業利益の占める割合

※アウトソーシングとは 一般的には社内の業務の一部を社外へ委託するサービスの事

※ソリューションとは 一般的に企業が抱える課題・問題をシステムやノウハウ、人材などの様々な方法で解決する事

主な商品

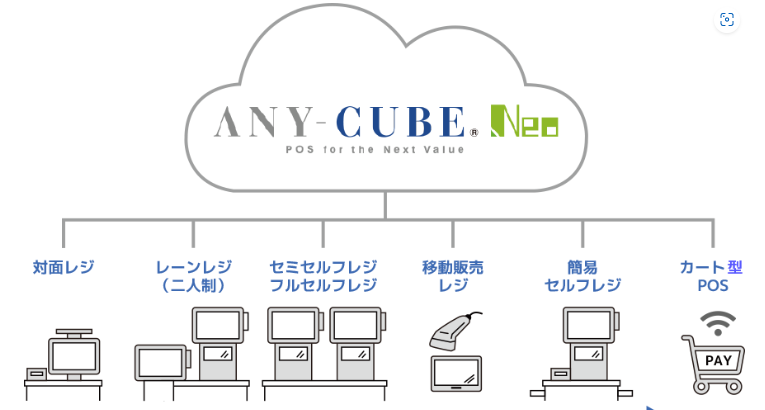

ヴィンクスは 特にPOSシステムに強みを持っています。

※POSとは 「Point of Sales」の略で販売管理の事を示します。

ヴィンクスの[ANY-CUBE_Neo]は レジと在庫管理システムが同期することで

在庫管理の手間が省けます。

通常、これらはPOSレジと言われており 他社でも同様のシステムがありますが、

レジとPOSシステムがセット販売されており、導入 or 入れ替え時のコストがかかるようです。

まだ使えるレジでも 導入したければ、新しい物を買わなきゃいけないってことです。

この点、[ANY-CUBE_Neo]は 他社のレジと自由に同期できるシステムで作られているため

導入 or 入れ替えコストを抑えることができるようです。

また他にも

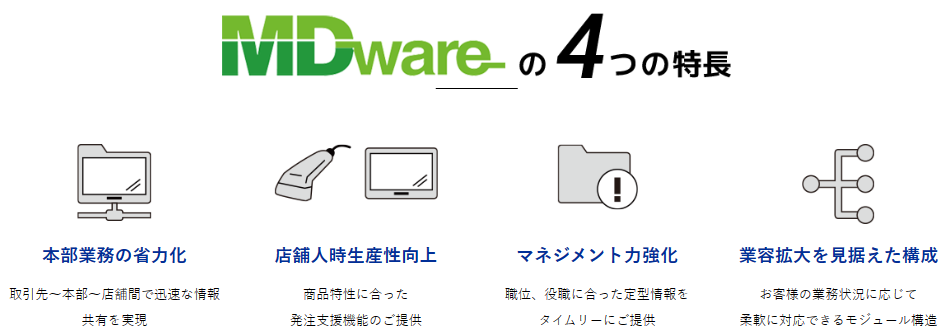

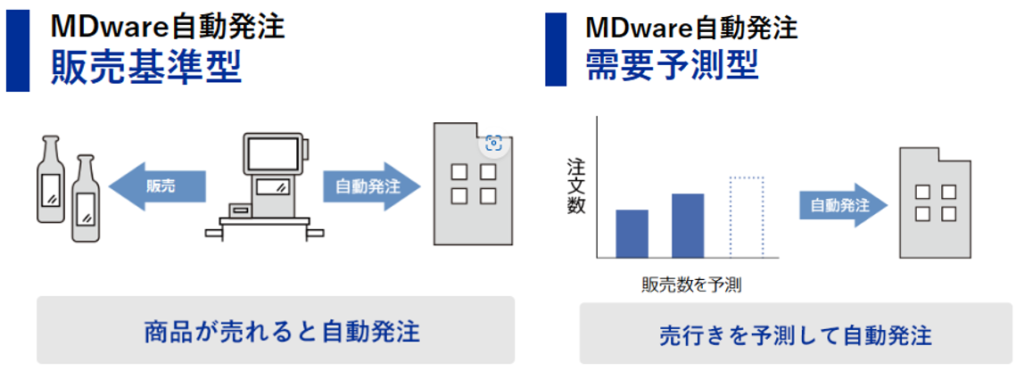

小売り関係_業務効率化サポートソフト[MDware]

在庫の自動需要予測と自動発注オプションなども充実しています。

経営戦略

ニューリテール戦略を掲げています。

※ニューリテール戦略とは「よりスマートで便利な買い物体験を提供するために、最新のテクノロジーを活用した小売業の取り組みのこと」

このように 小売り&流通関係の専門知識とシステム開発力を生かして

明確なビジョンに向かっている 魅力的な企業です。

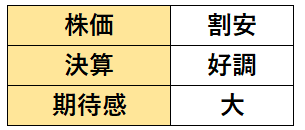

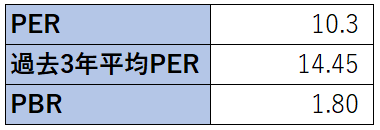

株価状況

小型株になります。

時価総額が小さいので今後の成長次第では テンバガーを目指せると予想します。

業績は成長していますが、相場の全体感として消極的になっている為

過去と比較して若干割安な状況です。

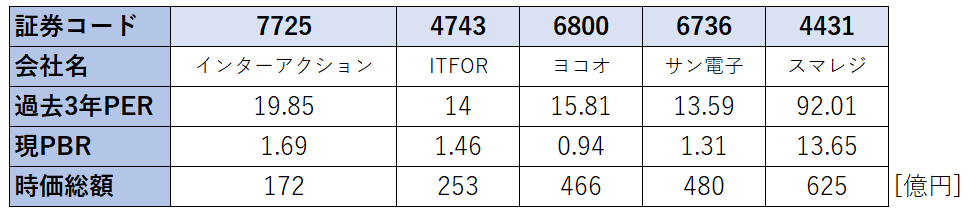

また、類似のPOS関連銘柄と比較してた場合でも割安な状況です。

現在、注目されているスマレジ[4431]は 上場間もなく期待感が先行していると思われます。

やっている内容は ヴィンクスと変わらないので

そのうち同じくらいのPERに落ちてくると予想してます。

業績の成長具合にもよりますが、PER的には割安圏と考えます。

優待&利回り

配当利回り:3.41%

株主優待:なし

今期の配当性向は 35%予定です。

決算状況

売上高に大きな変化はありませんが、利益率の向上が見て取れます。

これはソフトウェアの導入がすすみ 保守&メンテナンスの需要が高まった物と思われます。

ROEも向上が続いており、市場の平均値以上の値です。

ROAも向上が続いており、市場の平均(情報通信業:5.7)より良いです。

非常に好業績が続いています。

事業内容から考えても安定性も高いと思われます。

今後の決算内容も注目です。

財務状況

財務状況は安定していそうです。

営業CFは利益を出せている = OK

投資CFは投資できている =OK

財務CFは 借入返却ができている = 超OK

また、自己資本比率は 57.9%と高いです。

着実に借金を減らして自己資本比率を上げています。

事業内容から大型の設備投資などは考えにくいので

投資CFが膨らむことは考えにくいと予想します。

今後、営業益が順調に成長した場合

余ったお金は株主還元される期待も大と予想します。

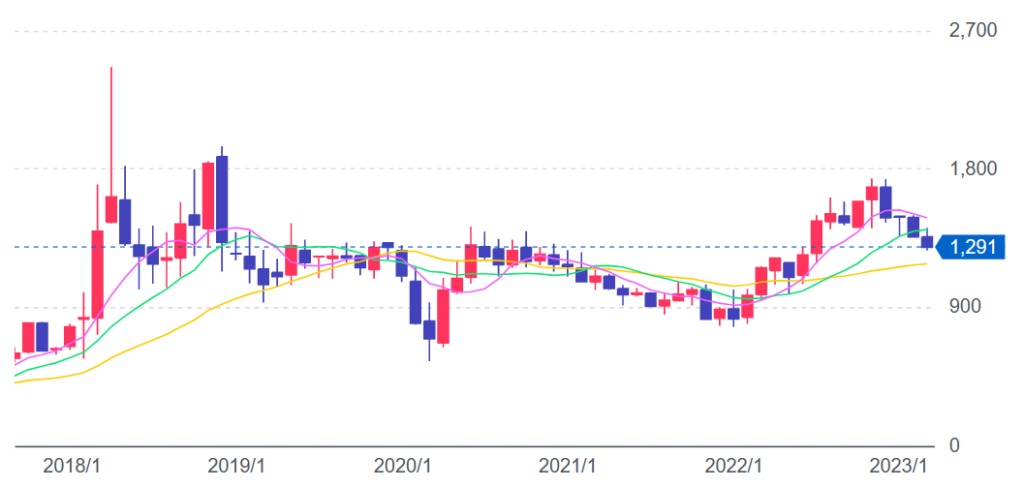

チャート

5年チャートを見た感じ、横這いが続いている印象です。

現状では時価総額も小さくニッチな業界という事もあり、

あまり市場の注目を受けていないのだと思います。

その分、気づかれた時は 急上昇が見込めるかもしれません。

半年チャートを見た感じ、下降トレンドです。

単純に業績の影響ではなく 相場の状況に振られている感じです。

5年チャートと同様、時価総額が小さくニッチな業界の為

この会社にスポットが当たってないのだと思われます。

長期ホルダーに覚悟が必要になると思いますが

5年後くらいの未来にかけてみるのはいかがでしょうか?

最終評価

分析結果から テンバガー候補として長期保有すべき銘柄と考えます。

業績も好調で今後に期待ができますが、注目度が低いのが難点です。

個人的なメモ

私、ホルダーです。

NISA枠で869円_300株所持しています。

今回の分析で 改めて良い銘柄であることを理解しました。

相場の地合いで判断するのではなく、業績の成長が止まらない限り

気長に漬け込みたいと思います。

成長に期待しましょう。

コメント