私の近所にもある家電量販店!!

「ゆめ♪ゆめ♪はっぴぃ いつでも安いっ♪」の店内BGMでおなじみ

ケーズデンキについて分析してみました。

皆さんの株式投資の参考になればと思います。

※注意_あくまで個人の主観が入った分析になります。

投資による損失について、本記事は一切の責任を取りません。

個人的評価

分析内容

事業内容

北関東地盤の家電量販大手。

ちびまる子ちゃんがイメージキャラでおなじみ。

現金値引きに特徴。

デンコードーなど買収で全国。

株価状況

大型株よりの中型株になります。

急激な成長の伸びしろはあまりないと予想します。

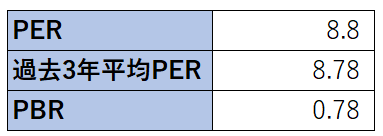

現在のPERは 過去と比較すると同等、類似企業と比較するしても同等のようです。

PBRは1倍以下なので 割安といえます。

類似企業も1倍以下が多いので特に優位性はなさそうです。

PER的にもPBR的にも今のポジションが適正値に近いと考えます。

優待&利回り

配当利回り:3.72%

株主優待:1000円相当の優待券

配当利回りは 3%以上なので高配当の分類になります。

連結配当性向30%を目標にしているようです。

優待も内容自体はいいのですが、近くにケーズデンキがないと使いづらいかもしれません。

決算状況

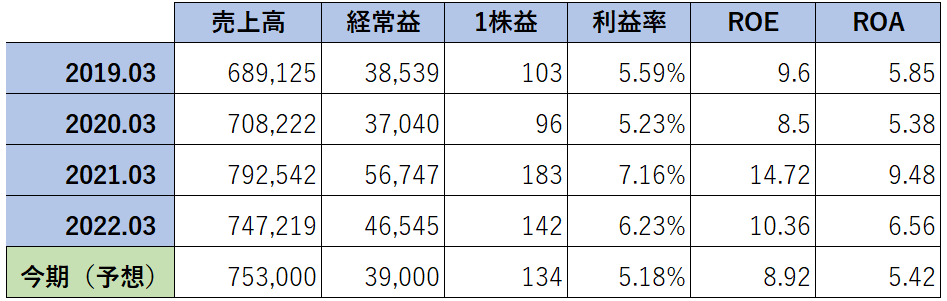

売上高&経常益ともに停滞気味です。

この業界、店舗を増やして売り上げを伸ばさないと利益が出ないので出店数を上げるか、

特需(オリンピックやエアコン買い替えなど)が無いと利益が伸びない傾向にあります。

2021年はコロナの巣ごもり需要の恩恵で利益が出ているようです。

また、決算説明資料(今年度3Qまで)より 前年度比で

売上総利益:約-18.1億円DOWN

販売および一般管理費:約-73.7億円DOWN (うち電気水道代:-14.6億円)

になっています。 電気代高騰の影響がここにも出ていますね。

出店舗数は

出店:18 / 退店:1 / 総店舗:529

です。

ROEは市場の平均値と同等です。

ROAは市場の平均(小売業:3.0)より良いです。

成長は停滞気味ですが 経営自体は上手で安定しているといえます。

急成長の起爆剤は見えません。

財務状況

財務状況は安定していそうです。

営業CFは利益を出せている = OK

投資CFは店舗拡大など 程よく事業拡大に投資できている =OK

財務CFは 借入返却ができている = OK

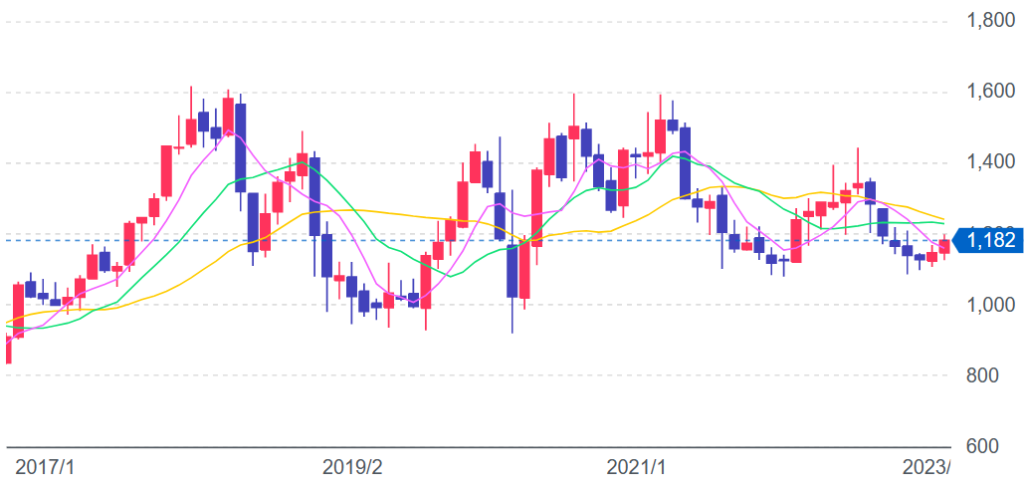

チャート

5年チャートを見た感じ、上は1600円 / 下は900円付近に壁がありそうです。

全体としては1200円付近で安定しています。

半年チャートを見た感じ、11/4の窓割れ下落後、じわじわ戻してきている状況です。

11/4は 2Q決算の修正(今期の設備投資額が146億→183億)が出てますが

下げ要因としては謎です。

2/2は 3Q決算を受けて一時加熱しましたが

進捗率66.9%なので冷静に戻った感じです。

モメンタム的な材料がないので一旦、1200円で落ち着くと思われます。

最終評価

分析結果から 経営が安定しており 配当&優待に向いた銘柄と考えます。

個人的なメモ

私、ホルダーです。

100株のみで 優待目的に持ってます。

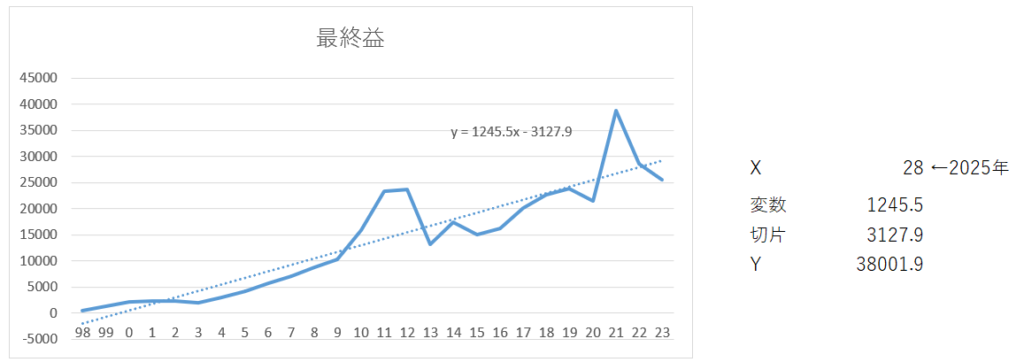

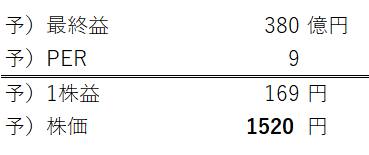

現在の業績から最終益の近似直線を算出し2025年の予想株価を算出しました。

このまま順調に成長しつづければ 1520円くらいまで行きそうです。

日々の株価はあまり気にせず、業績をチェックしながら長期保有をするつもりです。

成長に期待しましょう。

コメント