長野県民ならみんな知ってる綿半ホームエイド!!

最近、上田市や長野市権堂アーケードに新規出店して

世間をにぎわせてる綿半HDについて分析してみました。

「これは 事件だっ!!」

※注意_あくまで個人の主観が入った分析になります。

投資による損失について、本記事は一切の責任を取りません。

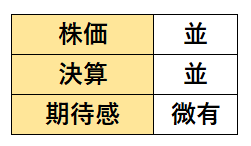

個人的評価

分析内容

事業内容

長野を基盤としたホームセンターなどの小売業が主。

最近は 食品なども取り扱うスーパーセンターとして展開。

その他、建設業と貿易事業も行っており、M&Aで事業拡大も行っている。

利益の比率は 小売業:55% / 建設業:25% / 貿易業:20% (2022年度より)

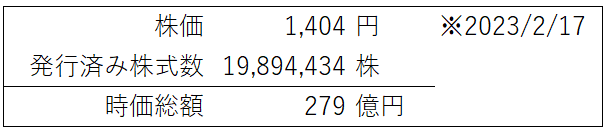

株価状況

時価総額300万程度なので 小型株になります。

時価総額的に伸びしろはある方になります。

長野県のローカル企業になるのでバズって大型企業になるのは難しいかなと思います。

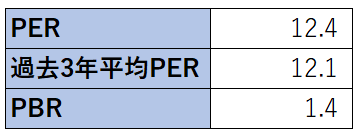

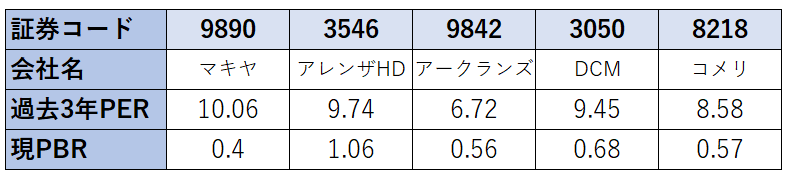

現在のPERは 過去と比較すると同等といえますが、類似企業と比較すると高めのようです。

PBRも1倍以上なので 少し攻めの姿勢を出していると考えます。

PERの高さも攻めの姿勢に期待した値なのではと考えます。

優待&利回り

配当利回り:1.57%

株主優待:選択式(2000円相当)

あまり利回り&優待のメリットはなさそうです。

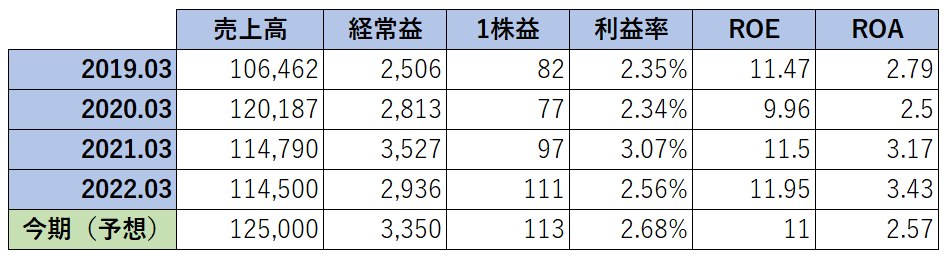

決算状況

売上高は停滞気味ですが経常益は微成長しています。

2021年はコロナの巣ごもり需要の恩恵で利益が出ているようです。

ROEは市場の平均値より少し高いです。

ROAは市場の平均値(小売業:3.0)程度です。

成長は悪くないが 目立っていい点は見えません。

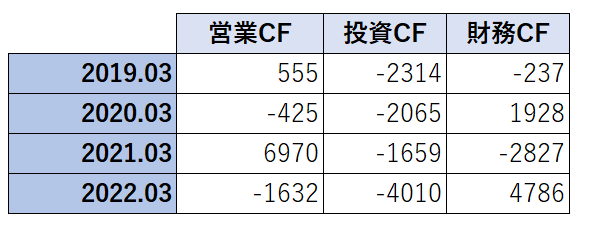

財務状況

財務状況は安定していなさそうです。

新店舗拡大などの費用を 借入して使っているようです。

営業CFの内容は よくわかりませんでした。

おそらく、前年に利益が売掛金として入っており、翌年に税金がかかったのが原因と思われます。

会社としては 「まだ借金をしてでも会社を大きくするフェーズ」と考えているようです。

チャート

5年チャートを見た感じ、ほぼ安定して横一直線な感じです。

半年チャートを見た感じ、モメンタム的な加熱感はなさそうです。

優待の権利条件達成(3月、9月に持っていること)に向けて上昇中と思われます。

最終評価

分析結果からは あまり急上昇するような銘柄ではなさそうです。

しかし、チャレンジングな部分もありながら、安定力も併せ持っているとも言えます。

長野の皆さんは 応援してみるのはいかがでしょうか?

個人的なメモ

私、実はホルダーです。

単純に綿半によくお世話になっているので 株を始めた当初から持ち続けてます。

私は 「店舗拡大、店内改装(鮮魚用の水槽)、オリジナル商品の充実など」

企業側の高いモチベーションが気に入ってます。

とわいえ、売り時も考えなければいけません。

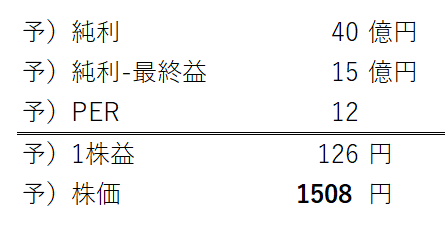

会社の中期経営計画では 2025年までに経常利益40億円を掲げてます。

なので、下記の様に予想しました。

借金などが減って 経常利益=最終益に近づけば 2400円くらいまで行きそうですが

今のところはこれくらいが限界と予想します。

1500円を超えたところが 一つの売り時とみても良いのかもしれませんね。

コメント