長野県民のほとんどが利用しているんじゃない?

ローカルのメインバンク「八十二銀行」について分析してみました。

皆さんの株式投資の参考になればと思います。

※注意_あくまで個人の主観が入った分析になります。

投資による損失について、本記事は一切の責任を取りません。

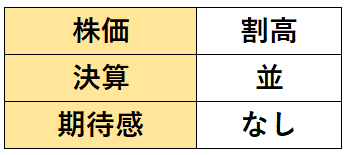

個人的評価

分析内容

事業内容

長野県地盤の地方銀行、県内貸出金シェア約50%

地銀の中でも業績上位

堅実経営で三菱UFJと親密

長野銀行の子会社化

株価状況

時価総額としては大型株の分類になります。

銀行業のなかでは 16位/85位の時価総額です。

地方銀行が増えすぎて存続が危ぶまれる中でも かなり頑張っている方です。

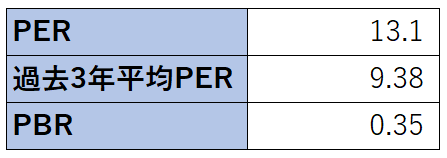

現在のPERは 過去と比較して高め、類似企業と比較しても高めのようです。

昨年末からの日銀による金融引き締め(金利上げ)期待により

業界全体にモメンタムが来てます。

参考として、直近の過去PERとしては 2015年7月にPER_21.7をつけてます。

ここまでは行かないとは思いますが、、、

PBRは1倍以下ですが 業種の特徴的にあまり割安の参考にはなりません。

金融引き締めの期待をどこまで市場が評価するかで

現状のPERの評価が変わる難しい局面です。

優待&利回り

配当利回り:3.22%

株主優待:なし

配当利回りは 3%以上なので高配当銘柄の分類になります。

今期は連結配当性向42%(予想)のようです。

例年は30%前後なので高めです。

3Q時点で進捗率98.3%なので 増益を見込んでいるのかもしれませんね。

決算状況

売上高&経常益ともに停滞気味です。

この業界としては 安定しているといった方がいいかもしれません。

ROE、ROAともに時価総額の近い銘柄と比較しましたが、平均値位です。

会社としては 長期目標として ROE:5%以上を掲げてます。

成長性、経営力共に安定しています。

言い方を変えれば、業績をあげるだけの内部的な要因はないとも言えます。

※ただし、現在は外部的な要因(=金利上げ)が働いているので

これがどこまで影響を与えるのか?が注目点になります。

財務状況

財務状況は安定していそうです。

営業CFは利益を出せている = OK

投資CFは 程よく投資できている = OK (有価証券の売却収入の為 プラス)

財務CFは 借入返却ができている = OK

チャート

5年チャートを見た感じ、上昇トレンド化してきたことが伺えます。

半年チャートを見た感じ、12/19-20に行われた 金融政策決定会合後、

上昇トレンド化+出来高UPでモメンタムが集中していることが見て取れます。

YCC(イールドカーブコントロール)の運用見直しで 長期金利が上がる予想から

ゼロ金利で苦しんでいた銀行株の業績回復を見込んでいるのだと思います。

しかしながら、実際に金利が上がったわけではないので

期待が膨らみすぎている感は否めません。

最終評価

分析結果から すでに高値の状態まで来ており、

これ以上の上昇は市場のモメンタム次第と考えます。

今から手を出す方は 注意が必要です。

すでに持っている方は そろそろ注意して売り時を逃さないようにして下さい。

個人的なメモ

私、ホルダーです。

900株持ってます。

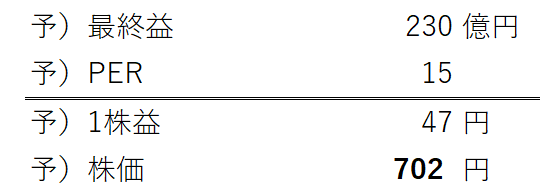

今期の予想最終益からモメンタムでPERが15になった場合の予想株価を算出しました。

モメンタムでの加熱は一過性と思いますので

個人的には702円の手前 650円付近で利確を狙おうと思います。

コメント