言わずも知れた家電量販店!!

でも、最近はいろいろ変革を行っており、

ただの家電量販店の会社じゃなくなっているんです。

今回はそんなヤマダHDについて分析してみたいと思います。

皆さんの株式投資の参考になればと思います。

※注意_あくまで個人の主観が入った分析になります。

投資による損失について、本記事は一切の責任を取りません。

個人的評価

分析内容

事業内容

家電量販最大手。

2010年から「第三の創業期」と位置づけ 衣食住の住に特化した業態へ変化

- 2018年に株式会社ヤマダホームズを設立

- 2019年に株式会社大塚家具を子会社化

- 2020年にヒノキヤグループを子会社化

セグメントを下記5つに分けて 住に特化した運営を行ってます。

- デンキセグメント(85.8%)…いわずもしれた、ヤマダ電機事業

- 住建セグメント(11.2%)…戸建て住宅販売、住宅設備機器の製造・販売

- 金融セグメント(0.7%)…クレジットカード、住宅ローン、保険、商品保証など

- 環境セグメント(1.9%)…家電類のリユース、リサイクルと再資源化事業

- その他(0.4%)…商社、旅行など多岐

※( )の数字は2022年度_営業利益の占める割合

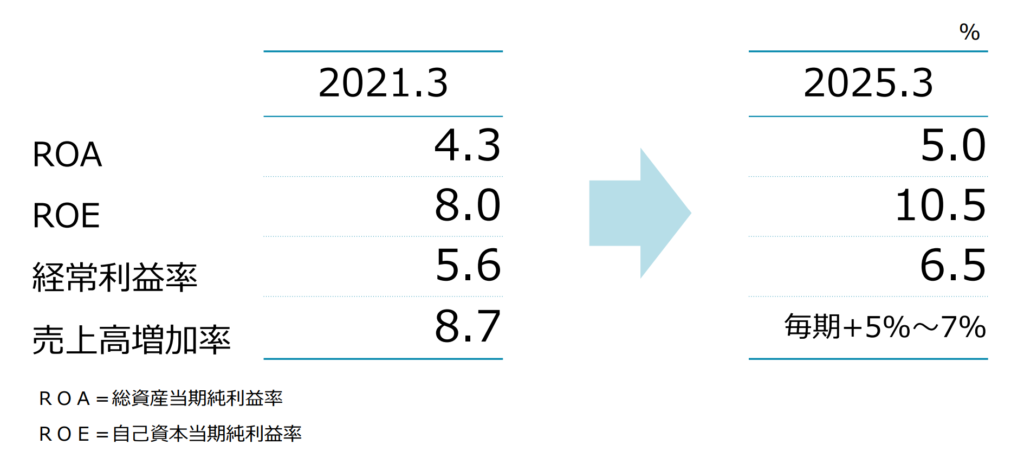

これらのセグメントを生かして中長期計画を立てています。

2022年度の通期売上1.6兆円でしたので 3年で25%UPを目標としてます。

また、各投資指標についても改善目標を立てており積極性を感じます。

株価状況

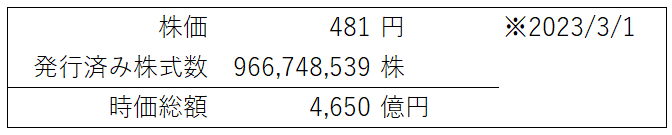

大型株になります。

正直、時価総額は重いので株価の振れも重いと予想します。

また、テンバガーの様な急激な伸びは難しいと予想します。

現在のPERは 過去と比較すると若干割安、類似企業と比較して割安のようです。

PBRは1倍以下なので 割安といえます。

類似企業も1倍以下が多いので特に優位性はなさそうです。

PER的にもPBR的にも今のポジション割安と考えます。

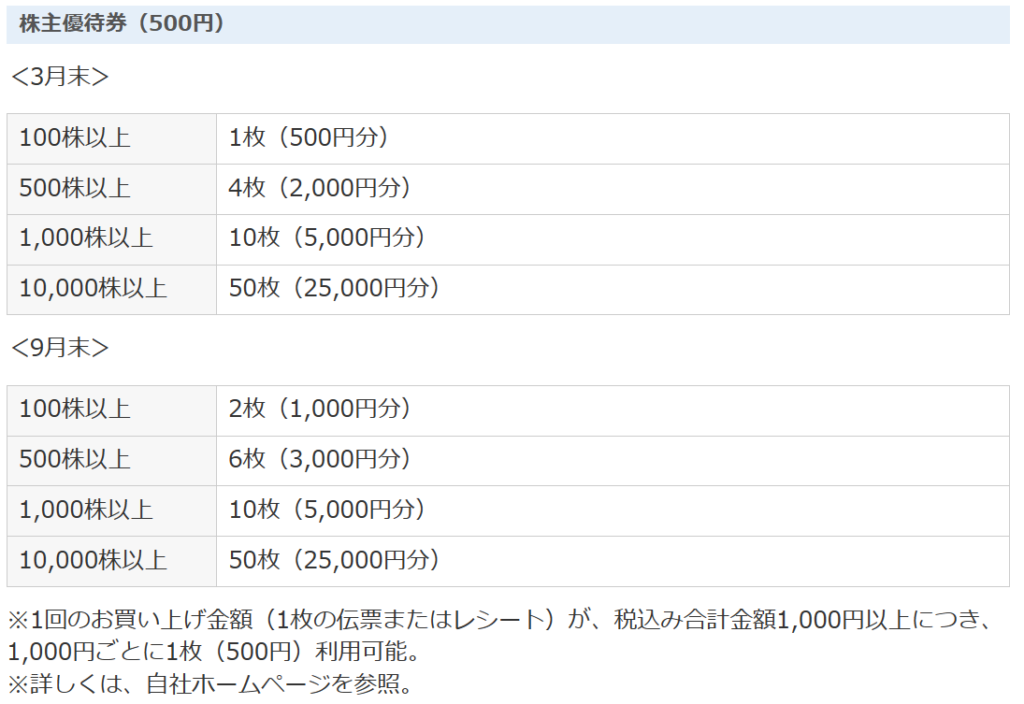

優待&利回り

配当利回り:3.74% (今期の配当が決定していないので2022年度を参考)

株主優待:500円相当の優待券

配当利回りは 3%以上なので高配当の分類になります。

連結配当性向30%程度です。

方針としては 利益状況に応じて適正な水準とするものの

安定&継続配当を実施するとのことです。

優待も内容自体はいいのですが、使う条件があるので使いづらいかもしれません。

決算状況

売上高は停滞気味ですが、経常益は子会社の利益が加算され上昇しています。

また、決算説明資料(今年度3Qまで)より

販売管理費の影響は 細かい経費コントロールにより前年と同等水準に抑えたとの事です。

流石ですね!

出店舗数は

出店:18 / 退店:8 / 総店舗(直営):1025 / 総店舗数(FC含む):11922

です。

ROEは改善傾向で市場の平均値と同等です。

ROAも改善傾向で市場の平均(小売業:3.0)より良いです。

2021年度以降、業績は改善傾向になります。

当社が掲げている通り【第三の創業期】が好調にスタートしていると思われます。

財務状況

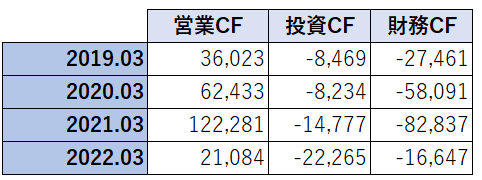

財務状況は安定していそうです。

営業CFは利益を出せている = OK (今年度は少し厳しい)

投資CFは店舗拡大など 程よく事業拡大に投資できている =OK (今年度は少し厳しい)

財務CFは 借入返却ができている = OK (今年度は少し厳しい)

また、自己資本比率は 46.5%とそこそこ高いが

金額自体が大きいので昨今の金利の影響は多少受けるでしょう。

チャート

5年チャートを見た感じ、上は600円に壁がありそうです。

業績の好転した2021年を見ても あまり動きがないことから

市場での期待はまだ乗っていないのかもしれません。

そして、2022年の急下落があったことで短期のトレーダーを振るい落とし

今のホルダーは長期保有のホルダーが大半と思われます。

今後、上昇した際の売り抵抗は弱い 好状況と予想します。

さらに市場の注目を浴びていないけど、業績好調の改革中。。。。

仕込み時かもしれませんね。

半年チャートを見た感じ、ほぼ安定している状況です。

売りと買いが釣り合っている状況なので 情報一つで急激な動きが期待できると思います。

今仕込むとしたら特に気にせず、いつでもいいかもしれませんね。

最終評価

分析結果から 今後に期待が持てる改革を行っており、配当&優待にも向いた銘柄と考えます。

個人的なメモ

私、ホルダーです。

500株保有で 2020年に優待目的で購入しました。

当時は 改革しているな~位に思っていましたが、今回の分析で追加購入も考えようと思いました。

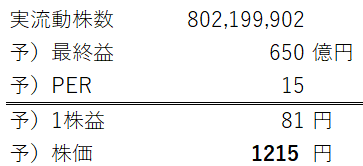

ちなみに2019年ごろの市場期待値=PERは 平均20.8ありました。

中期経営計画で2025年に売上2兆円と言っているので

経常利益率5%、最終利益変化率65%、PER15としたときの2025年の予想株価を算出しました。

サクセスストーリーの1つにはなりますが 1000円越えは十分可能性がありそうです。

日々の株価はあまり気にせず、業績をチェックしながら長期保有を推奨します。

成長に期待しましょう。

コメント